This was translated from a EN article using ChatGPT, please excuse any typo

Mentre il primo trimestre giunge al termine, riflettiamo sul panorama degli investimenti all'interno dell'ecosistema europeo di InsurTech.

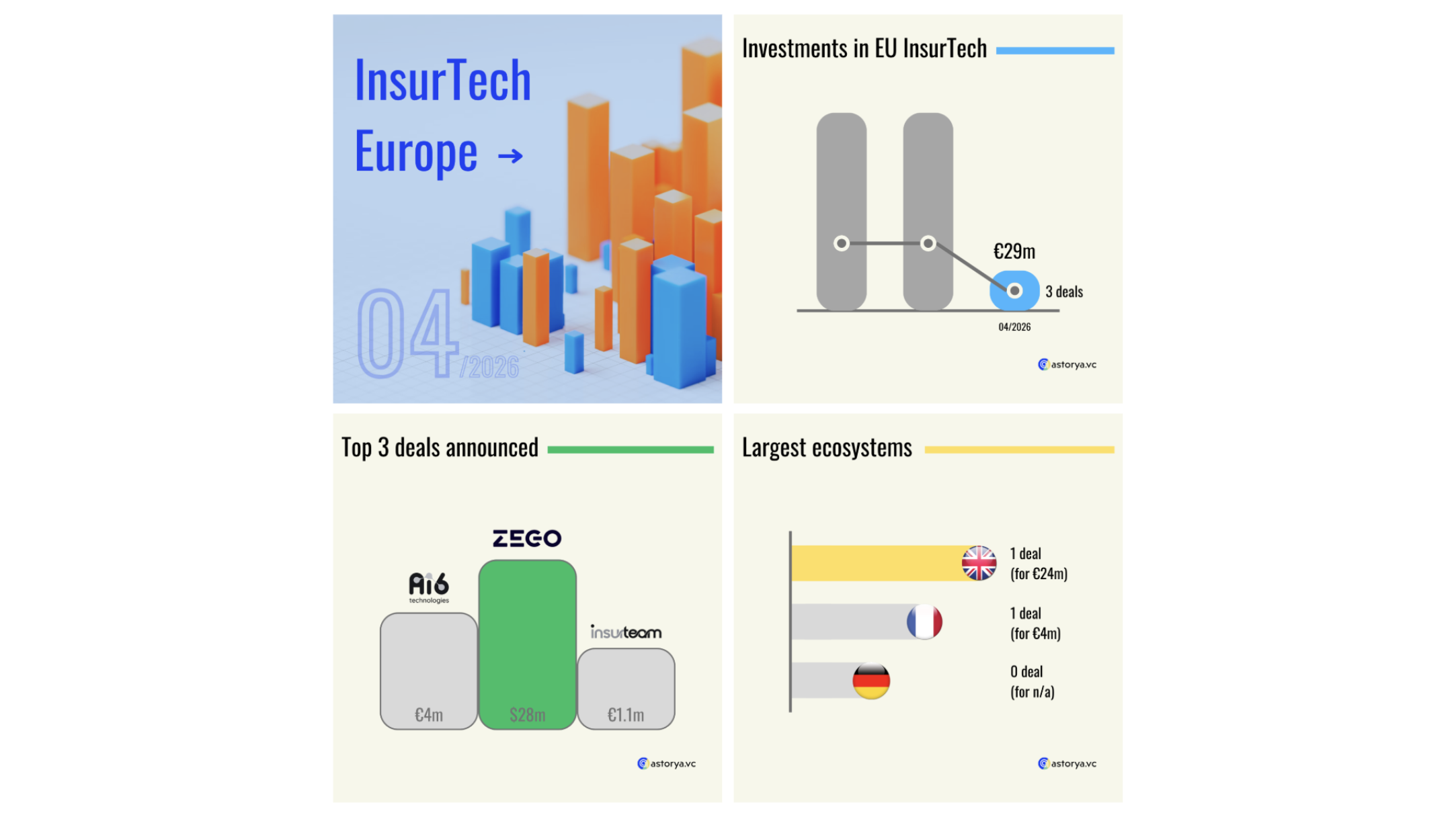

Durante questo periodo sono stati annunciati un totale di 17 accordi, con le startup che hanno garantito un finanziamento combinato di €179 milioni. Sebbene il volume degli accordi rimanga coerente con l'anno precedente, il volume degli investimenti ha subito una leggera diminuzione del -8% rispetto allo stesso periodo dell'anno scorso. Questa tendenza indica uno stato di cose stabile, mantenendo l'allineamento con la traiettoria a lungo termine dell'industria, sebbene al di sotto del picco osservato nel 2021-2022.

La più grande operazione è stata annunciata da Hyperexponential. Questa startup, con sede nel Regno Unito, si concentra sulla sottoscrizione - in termini di prezzo - della catena del valore. Se sei abituato alle nostre analisi, saprai che questa sezione è stata piuttosto tranquilla in termini di investimenti negli ultimi anni, nonostante diverse previsioni di aumento dell'attività da parte delle startup in questa parte della catena. La round annunciata di $73 milioni è quindi piuttosto insolita. Perché oltre al suo posizionamento, l'importo raccolto è anche fuori dall'ordinario. In confronto, sarebbe stato il secondo biglietto più grande dell'anno scorso! Degna di nota è anche la presenza attorno al tavolo di due iconici fondi di investimento americani: Battery Ventures e Andreessen Horowitz. Infine, è interessante perché questa startup ha sperimentato un momento significativo a giudicare dall'evoluzione del suo team: che è aumentato del 30% in un anno, mentre la mediana europea è diminuita del: -7%!

Il secondo accordo più grande è stato annunciato da Eye Security. Questa startup olandese opera nel settore cibernetico altamente dinamico di InsurTech. Come molti dei suoi omologhi, offre una soluzione che combina strumenti di prevenzione, una soluzione di facilitazione della distribuzione per i broker e ovviamente un prodotto assicurativo cibernetico. Con questa ronda di finanziamento da €36 milioni, rimane avanti rispetto a startup simili che offrono un prodotto simile. Se su LinkedIn sono elencati 120 dipendenti (in aumento del 46% nell'ultimo anno), vale la pena notare che non sono state divulgate cifre sul suo attuale livello di attività. JP Morgan Growth Equity sta entrando nel capitale della società come parte di questa round di finanziamento. Il finanziamento è destinato a rafforzare la presenza della startup nel suo mercato locale - i Paesi Bassi - e nei mercati tedesco e belga dove già opera. Infine, la startup menziona piani per nuove aperture di paesi in futuro.

Ultimo ma non meno importante, Hellas Direct ha raccolto €30 milioni. Come promemoria, la startup greca offre vari prodotti assicurativi personali online. È possibile sottoscrivere un'assicurazione auto o casa sul suo sito web. Vale la pena notare che il suo posizionamento iniziale era esclusivamente legato all'assicurazione auto. Si noti che la sua ultima round di finanziamento risale a giugno 2021 ed era di dimensioni simili all'epoca. L'annuncio di questa nuova round di finanziamento viene con una chiara tabella di marcia commerciale: mirando a rafforzare il suo sviluppo in Europa Centrale e Meridionale. In questa occasione, il media online Coverager indica che la startup ha chiuso il 2023 con 900.000 clienti coperti generando un totale di €155 milioni in premi.

Subscribe to our newsletter:

In termini di geografia, il Regno Unito è emerso ancora una volta come il leader, guidando sia nella quantità di accordi svelati che nel capitale iniettato nelle startup di InsurTech. Tuttavia, è degno di nota sottolineare l'attività sostanziale osservata nel "resto dell'Europa", che comprende regioni al di là dei principali centri di startup. Questo ecosistema ha assicurato la seconda posizione in termini sia di volume di accordi che di volume di investimenti. Le classifiche specifiche di Francia e Germania variano in base ai criteri utilizzati per valutare il dinamismo del settore (volume di accordi o di investimenti).

In termini di linee di business, lo spettro è rimasto diversificato, con tutti i settori che ricevono attenzione. Tuttavia, c'è stata una leggera diminuzione dell'attività all'interno del settore B2B rispetto all'anno precedente, costituendo il 29% di tutti gli accordi annunciati durante il primo trimestre (rispetto a quasi il 50% dell'anno scorso!)

In definitiva, il panorama degli investimenti lungo la catena del valore è rimasto coerente con le tendenze recenti. La 'Distribuzione' ha continuato a dominare, comprendendo oltre la metà di tutti gli accordi annunciati, anche se sono evidenti tendenze di innovazione degne di nota all'interno di questo settore. La 'Sottoscrizione' ha sperimentato un rinnovato interesse dopo un periodo di relativa calma, mentre il segmento 'Prodotto' della catena del valore è rimasto caldo, particolarmente guidato dalle startup che affrontano rischi emergenti.