Resumen

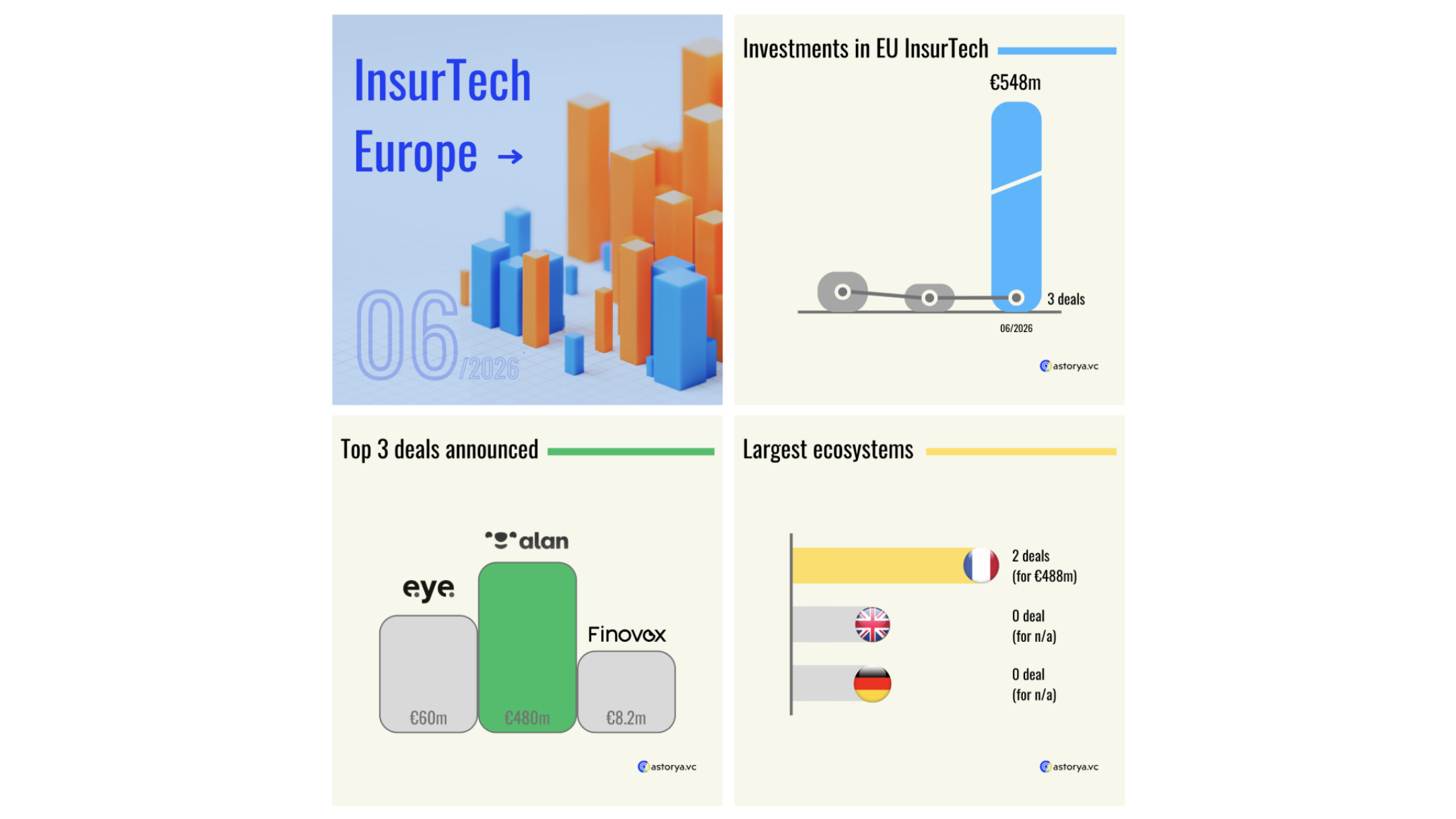

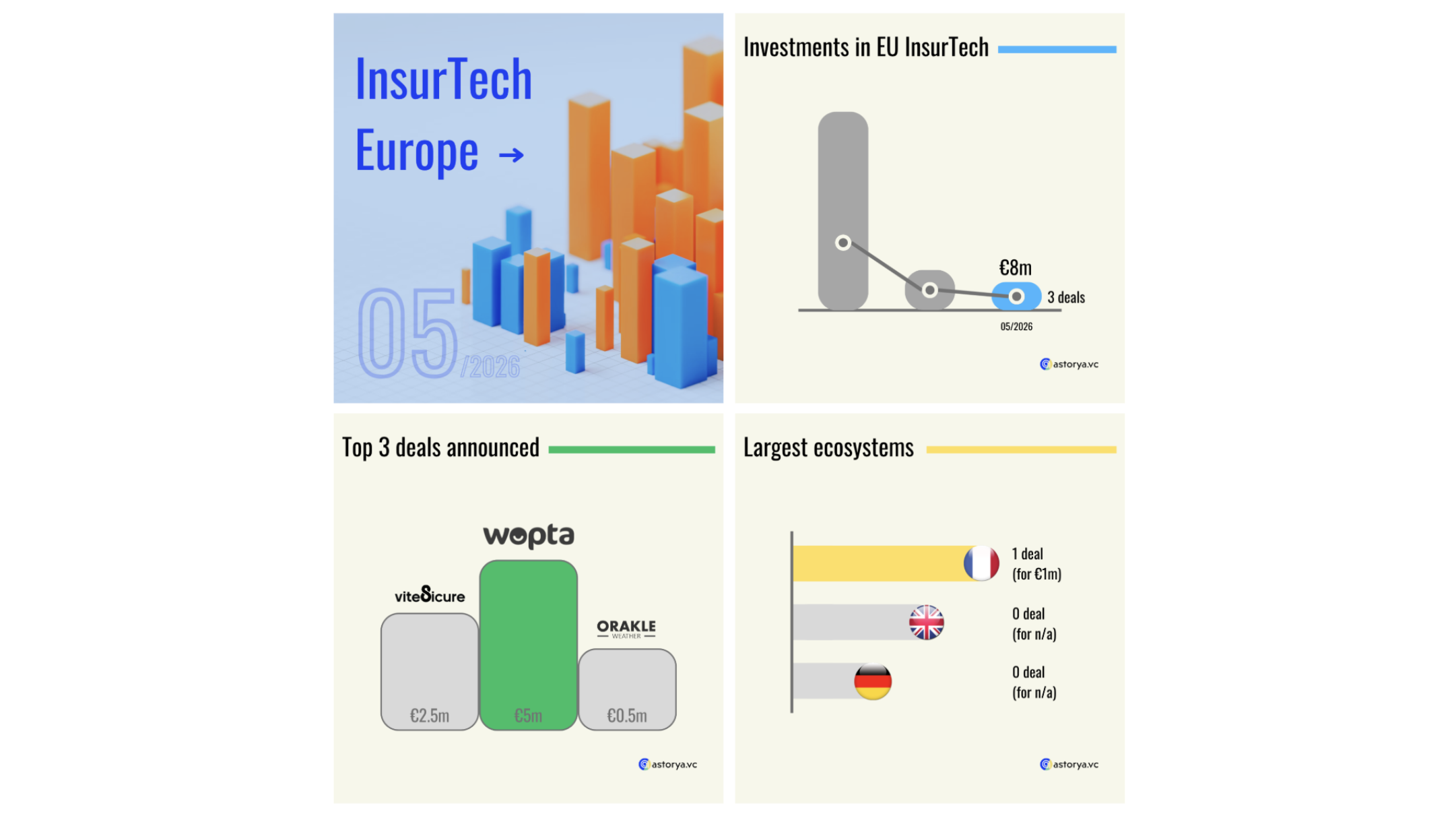

Se anunciaron un total de 15 acuerdos durante este período, con startups asegurando una financiación combinada de €160 millones. Aunque el volumen de acuerdos se mantiene constante en comparación con el mismo período del año pasado, el volumen de inversión sufrió una gran disminución del -32% en comparación con el mismo período del año pasado. Cabe destacar que este segundo trimestre del año también está un -11% por debajo del primero (en dinero invertido). Esto indica que el mercado actual sigue siendo moderado y muy por debajo de los niveles de auge vistos hace 2-3 años.

Las tres mayores transacciones

La ronda más grande fue anunciada por Element, que recaudó €50 millones. Si estás familiarizado con la escena InsurTech, definitivamente conoces esta startup alemana. Lanzada en 2017, se encuadra en la categoría de "jugadores de pila completa", lo que significa que tiene su propia licencia de seguros. Operando desde el principio en varias líneas de propiedad y accidentes, ahora cuenta con 20 productos diferentes, cubriendo seguros de auto, hogar, bicicleta y mascotas. Inicialmente lanzada con un modelo de distribución directa, si mal no recuerdo, ahora se basa principalmente en un modelo B2B2C y declara en su sitio web que ha firmado más de 70 acuerdos de distribución. En sus comunicaciones, reclama la posición de "Aseguradora como Plataforma".

Subscribe to our newsletter:

Element recaudó €50 millones principalmente de Mundi Ventures, que entra en el capital, junto con inversores históricos, incluido un fondo de pensiones alemán. Puede recordar que el fondo de pensiones ingresó al capital durante la ronda Serie B, anunciada a mediados de 2022 por €21 millones en ese momento. La dinámica de esta nueva ronda es, por tanto, bastante positiva: más del doble que la última vez, y menos de dos años después. Especialmente en el contexto del mercado que usted conoce si sigue regularmente este podcast: un mercado bastante tranquilo, para resumir. Por lo tanto, esta ronda es significativa. ¡Es también la segunda más grande desde el comienzo del año! Sin embargo, un medio alemán, Handelsblatt, indica que la startup en realidad buscaba recaudar €100 millones. El doble. Dicho esto, desde su lanzamiento, la startup ha recaudado casi $180 millones.

Vale la pena señalar que con motivo de esta ronda de financiación, la startup compartió algunas cifras sobre su actividad. En 2023, su volumen de primas aumentó un 150% hasta alcanzar los €50 millones en primas. En comparación, anunció algo más de €10 millones en primas para el año 2021. Finalmente, puede recordar que el fundador de la startup renunció y fue reemplazado por un nuevo CEO con amplia experiencia en el sector de seguros, notablemente dentro del Grupo AXA. El anuncio se hizo en julio de 2022.

El segundo mayor acuerdo del trimestre fue recaudado por Pula, una startup suiza que ofrece soluciones de seguros paramétricos, dirigidas notablemente a los agricultores. Lanzada en 2015, la compañía recauda $20 millones para seguir desarrollando sus ofertas, particularmente enfocadas en África y América Latina. Afirma cubrir a más de 15 millones de agricultores a través de sus ofertas, en 22 países diferentes, generando un total de $80 millones en primas. La ronda es liderada por BlueOrchard, que invierte notablemente en cuestiones de desarrollo sostenible en países emergentes. La Fundación Bill y Melinda Gates y Hesabu Capital también se unen junto a inversores históricos.

Por último, pero no menos importante, Bondaval ha anunciado la tercera mayor ronda en la escena InsurTech europea este trimestre. Revelaron haber recaudado una ronda de £15 millones (equivalente a más de €17 millones). La ronda es liderada por Dawn Capital. Fundada en 2020, Bondaval se especializa en seguros de crédito con su solución B2B que permite a los actores del mercado entender y cubrir mejor sus riesgos. Esta ronda de financiación permitirá a la empresa continuar su desarrollo, particularmente a través de la creación de su propio vehículo de reaseguro, Bondaval RE.

En el aspecto comercial, aunque la empresa no divulga cifras detalladas, menciona operar en más de 30 países. Para tener una idea de su impulso comercial, vale la pena señalar que el monto de esta ronda es aproximadamente el mismo que el de su Serie A anunciada hace 18 meses, en diciembre de 2022. En contraste, su equipo de 42 personas ha crecido un 40% en los últimos 12 meses.

Un análisis más granular de la dinámica InsurTech

Geográficamente, Alemania lideró en términos de inversión total, superando ligeramente al Reino Unido. Sin embargo, el Reino Unido sigue siendo el mercado más activo según el número de rondas anunciadas. Pero una vez más, es notable destacar la actividad sustancial observada en "el resto de Europa", abarcando regiones más allá de los principales centros de startups. Este ecosistema aseguró la segunda posición en términos de volumen de acuerdos. Francia está rezagada en términos de impulso, tanto en el recuento de acuerdos como en el volumen de inversión.

En términos de líneas de negocio, el espectro se mantuvo diverso, con actividad en todos los segmentos una vez más. Y hubo un ligero aumento en la actividad dentro del sector B2B en comparación con el trimestre anterior, con jugadores B2B representando el 40% de todos los acuerdos anunciados en el segundo trimestre. Esto está más cerca del nivel de actividad medido el año pasado.

En última instancia, el panorama de inversiones a lo largo de la cadena de valor se mantuvo consistente con las tendencias recientes. La 'distribución' continuó dominando, aunque estuvo ligeramente por debajo de la mitad de todos los acuerdos anunciados, y se observaron varias tendencias de innovación dentro de este sector. La 'suscripción' estuvo activa, aunque ligeramente por debajo de su nivel durante el primer trimestre del año, y la sección de 'producto' se mantuvo caliente con un tercio de todos los acuerdos anunciados en esa sección, impulsada particularmente por startups que abordan riesgos emergentes.